Spaarders straks opnieuw de verliezers: dit betekent de rentestap van de ECB voor jou

Economiedonderdag, 11 juni 2026 om 10:33

De Europese Centrale Bank lijkt de rente verder te verlagen naar 2,25 procent. Dat klinkt als een technisch besluit waar alleen economen zich druk over maken, maar in werkelijkheid raakt het miljoenen Nederlanders direct in hun portemonnee. Vooral spaarders voelen de gevolgen.

Veel Nederlanders hebben eindelijk weer kunnen wennen aan het idee dat sparen iets oplevert. Na jaren van vrijwel nul rente verschenen er weer percentages boven de 2 procent. Maar die opleving lijkt alweer voorbij.

Wanneer de ECB de rente verlaagt, volgen banken meestal. Niet altijd meteen, maar vaak wel binnen enkele maanden. Het gevolg: de vergoeding op spaarrekeningen komt verder onder druk te staan. Grote banken rekenen renteverhogingen vaak bovendien minder snel door dan renteverlagingen.

Voor huishoudens met tienduizenden euro's op de bank kan dat op jaarbasis tientallen tot honderden euro's schelen.

Waarom doet de ECB dit?

De centrale bank gebruikt rente als stuurmiddel voor de economie. Een lagere rente maakt lenen goedkoper. Daardoor geven consumenten en bedrijven doorgaans makkelijker geld uit. Dat moet economische groei stimuleren.

De ECB heeft de rente de afgelopen periode al flink teruggebracht nadat de inflatie afkoelde richting het gewenste niveau. Sinds 2024 werd de beleidsrente stapsgewijs verlaagd van 4 procent naar ongeveer 2 procent. Daardoor werden hypotheken en leningen aantrekkelijker, maar daalden ook de spaarrentes.

Waar spaarders balen, kunnen huizenkopers juist profiteren. Een lagere beleidsrente zorgt vaak voor neerwaartse druk op hypotheekrentes. Dat effect is niet altijd direct zichtbaar, maar de financieringskosten voor banken dalen wel. Voor mensen die binnenkort een huis willen kopen of hun hypotheek moeten vernieuwen, kan dat gunstig uitpakken.

De grote frustratie van spaarders

Veel Nederlanders hebben nog altijd het gevoel dat banken vooral zichzelf beschermen.

Toen de ECB de rente verhoogde, stegen spaarrentes vaak slechts mondjesmaat. Nu een nieuwe verlaging dreigt, vrezen spaarders dat banken wel snel zullen handelen. Mensen zien hun boodschappen duurder worden, hun energierekening stijgen en tegelijkertijd het rendement op spaargeld afnemen.

Financieel experts wijzen erop dat het loont om kritisch naar je spaarrekening te kijken.

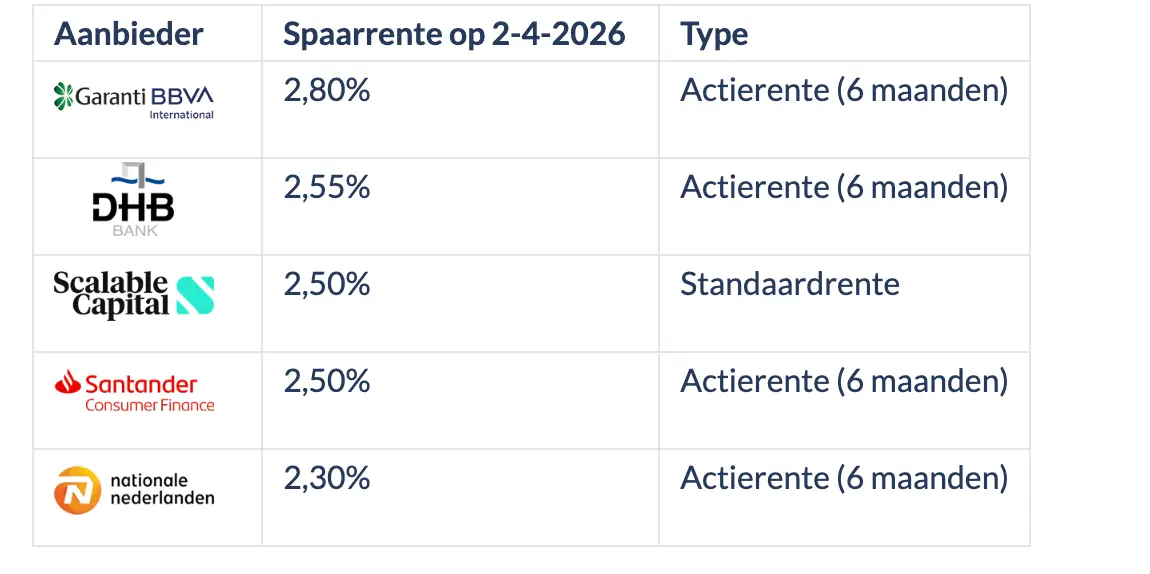

De verschillen tussen banken kunnen fors zijn. Sommige aanbieders verhogen hun rente sneller om spaargeld aan te trekken, terwijl traditionele grootbanken vaak achterblijven.

Wie niets doet, loopt mogelijk ongemerkt rendement mis. Stel dat de spaarrente daalt van 2 procent naar 1,5 procent. Dan levert een spaarrekening met €10.000 niet langer €200 per jaar op, maar €150. Bij €50.000 daalt de jaarlijkse rente van €1.000 naar €750. En wie €100.000 op de bank heeft staan, ziet het rendement teruglopen van €2.000 naar €1.500 per jaar.

Het gaat dus niet om een paar euro verschil. Voor huishoudens met een flinke spaarbuffer kan een renteverlaging honderden euro's per jaar kosten. Zeker nu veel Nederlanders bewust extra sparen voor onzekere tijden, voelt elke rentedaling als een directe aanslag op het rendement van geld dat juist veilig opzij is gezet.

Bron: AD.nl

POPULAIR NIEUWS

A63 én Route du Soleil dicht door branden: zoveel extra kost het omrijden naar Zuid-Frankrijk of Spanje per route

Eerder stoppen met werken kost je niet alleen spaargeld — dit is de fiscale rekening die niemand je vertelt

Ze viel 90 kilo af: 2 lessen die alles veranderden

Wat is de beste leeftijd om een huis te kopen?

Zo herken je een vrouwelijke narcist — en waarom ze zo lang onder de radar blijft

Dit zijn de enige twee anti-aging supplementen die écht werken volgens de wetenschap

Loading