Veel spaarders laten gratis geld liggen: bij deze banken krijg je nu ruim twee keer zoveel rente

Economiewoensdag, 29 april 2026 om 6:09

Wie zijn spaargeld nog altijd bij de huisbank laat staan, doet zichzelf mogelijk flink tekort. De hoogste vrij opneembare spaarrente staat begin april op 2,80 procent, terwijl ING en ABN AMRO volgens Geld.nl slechts 1,25 procent bieden en Rabobank 1,40 procent geeft.

Dat verschil lijkt klein, maar tikt op jaarbasis behoorlijk aan. Op 10.000 euro spaargeld levert 1,25 procent rente 125 euro per jaar op. Bij 2,80 procent is dat 280 euro. Het verschil: 155 euro, zonder dat je daarvoor hoeft te beleggen of extra risico op de beurs hoeft te nemen.

Bij 25.000 euro wordt het verschil al 387,50 euro per jaar. En wie 50.000 euro op een spaarrekening heeft staan, kan bij de hoogste rente 775 euro meer ontvangen dan bij een rekening met 1,25 procent.

Actierentes rukken op

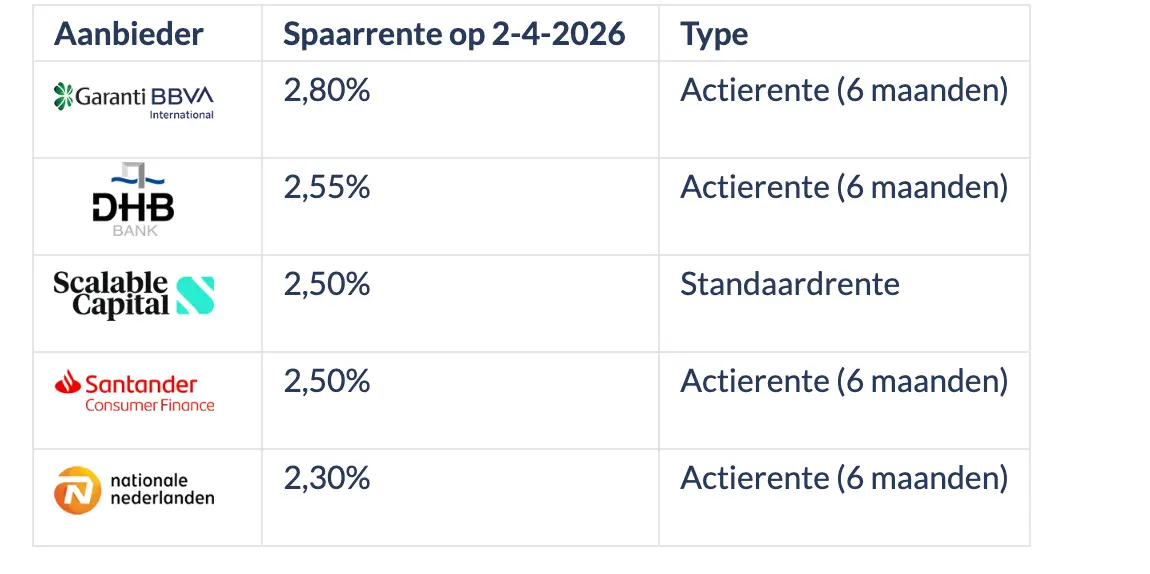

Volgens Geld.nl is de hoogste rente in april te vinden bij Garanti BBVA International, met 2,80 procent voor zes maanden. Daarna volgen onder meer DHB met 2,55 procent, Scalable Capital met 2,50 procent en Santander eveneens met 2,50 procent.

Opvallend is dat het aantal actierentes in korte tijd flink is toegenomen. Dat betekent dat banken tijdelijk een hogere rente bieden om nieuwe spaarders te lokken. Wie overstapt, moet dus niet alleen naar het percentage kijken, maar ook naar de looptijd van de actie en de rente daarna.

Scalable Capital valt op omdat het volgens Geld.nl geen tijdelijke actierente, maar een standaardrente van 2,50 procent biedt. Daarmee ligt die rente nog altijd twee keer zo hoog als bij ING en ABN AMRO.

Deposito’s leveren soms nog meer op

Wie zijn geld een tijdje kan missen, kan ook naar spaardeposito’s kijken. De hoogste rente op een deposito van drie maanden steeg volgens Geld.nl in april naar 3,00 procent. Ook bij deposito’s van vijf jaar is 3,00 procent haalbaar.

Daar staat tegenover dat je geld dan tijdelijk vaststaat. Dat is prima voor spaargeld dat je voorlopig niet nodig hebt, maar minder handig voor een noodbuffer. Voor onverwachte kosten blijft een vrij opneembare spaarrekening verstandiger.

Let op de garantie

Een hogere spaarrente betekent niet automatisch dat je roekeloos bezig bent. Banken in de Europese Unie vallen onder een depositogarantiestelsel, meestal tot 100.000 euro per persoon per bank. Toch is het verstandig om te controleren onder welk land de garantie valt en of je je prettig voelt bij een buitenlandse bank.

Voor grote spaarders kan spreiden verstandig zijn. Niet alleen vanwege de garantiegrens, maar ook omdat actierentes tijdelijk zijn. Wie alles bij één bank zet, moet na een paar maanden mogelijk opnieuw op zoek.

De simpele conclusie

Spaarders die al jaren automatisch bij hun grootbank blijven, betalen daar nu een prijs voor. Niet in kosten, maar in misgelopen rente. Een half uur vergelijken kan honderden euro’s per jaar opleveren.

Vooral mensen met 10.000 euro of meer spaargeld doen er goed aan om hun rente te checken. Niet elke hoge rente is de beste keuze, maar niets doen is op dit moment vaak de duurste optie.

Lees ook

POPULAIR NIEUWS

Simpele en betaalbare verkoeling: een dubbeltje per nacht volstaat

Zegt jouw kind thuis ook steeds deze twee 'onbeleefde' woorden? Dan is er waarschijnlijk iets anders aan de hand

In deze provincie werd je huis bijna 8% duurder — in Amsterdam nog geen procent: zo groot zijn de regionale verschillen

Trump krabbelt terug over beloftes aan Oekraïne over Patriots

Eén nepnetwerk in het hotel en je Google-account is niet meer van jou

Wat als de droogte nóg erger wordt? Dit gebeurt er als Nederland ‘niveau 3’ afkondigt — en dat is sinds 2003 niet meer voorgekomen

Loading