De Nederlandse inflatie schoot in mei omhoog naar 3,5 procent, het hoogste niveau in maanden. Voor spaarders is dat sluipend gif: hun geld wordt elke dag minder waard. Maar voor wie een hypotheek, studieschuld of consumptief krediet heeft, gebeurt het tegenovergestelde — die schuld krimpt stilletjes mee. En de grootste schuldenaar van Nederland, de staat zelf, profiteert het meest.

De prijzen voor consumenten lagen in mei 3,5 procent hoger dan een jaar eerder, blijkt uit een snelle raming van het CBS. In april was dat nog 2,8 procent. Volgens CBS‑hoofdeconoom Peter Hein van Mulligen hoeven we er niet op te rekenen dat de inflatie binnenkort weer onder de 3 procent zakt, meldt BNR. Slecht nieuws voor spaarders en huurders. Stilzwijgend goed nieuws voor iedereen met een schuld op zijn naam.

Hoe werkt dat “smelten” van schuld eigenlijk?

Een schuld staat in euro’s. Wat je ervan terugbetaalt, staat óók in euro’s — maar die euro’s worden elk jaar minder waard. Wie in 2020 een hypotheek van 300.000 euro afsloot tegen een rente van 1,5 procent, betaalt nu nog steeds in nominale euro’s terug. Alleen kost een brood inmiddels bijna een derde meer dan toen, en is het gemiddelde salaris ook fors opgelopen. De maandlast blijft hetzelfde, het inkomen stijgt mee met de prijzen, en de schuld voelt elk jaar iets lichter aan.

Economen noemen dat het verschil tussen de nominale en de reële rente. De nominale rente is wat op je hypotheekofferte staat. De reële rente is wat je écht betaalt, gecorrigeerd voor inflatie. Bij een hypotheekrente van 3,8 procent — ongeveer het huidige tienjaarstarief volgens Geld.nl — en een inflatie van 3,5 procent, is de reële rente nog maar 0,3 procent. Geld lenen is daarmee, in koopkracht gemeten, vrijwel gratis.

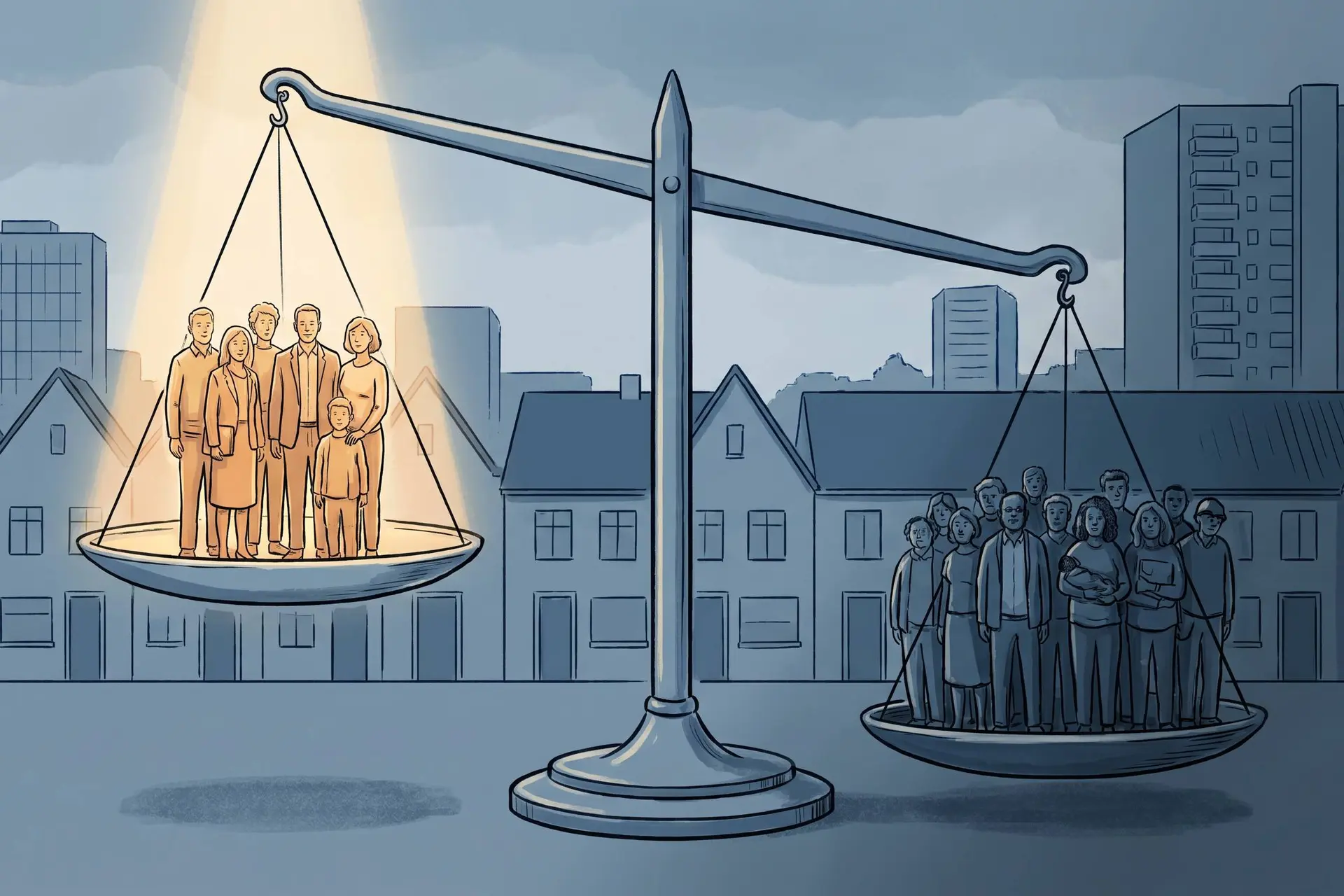

De grootste winnaar: de Nederlandse staat

Niemand profiteert zo veel van inflatie als overheden met veel schuld. De Nederlandse staatsschuld bedraagt eind 2025 ruim 533 miljard euro, ongeveer 45 procent van het bruto binnenlands product, aldus berekeningen van The Silver Mountain op basis van de Miljoenennota. Elk procentpunt inflatie verlaagt de reële waarde van die berg schuld met miljarden euro’s — zonder dat er één extra euro afgelost hoeft te worden. Hogere prijzen leveren bovendien automatisch meer btw‑inkomsten op, en hogere lonen meer loonbelasting. De staat verdient dus aan beide kanten.

Niet voor niets noemen economen inflatie wel eens een “verborgen belasting”: ze haalt koopkracht weg bij spaarders en geeft die door aan schuldenaars — met de overheid als grootste begunstigde. Officieel staat het in geen enkel verkiezingsprogramma. In de praktijk is het al jaren beleid.

Wie betaalt de rekening?

Het cadeau heeft een prijs, en die ligt bij vier groepen.

- Spaarders. Wie zijn geld op een spaarrekening laat staan tegen 1,5 procent rente, verliest bij 3,5 procent inflatie elk jaar 2 procent koopkracht. Op 50.000 euro spaargeld is dat 1.000 euro per jaar, stilletjes weg.

- Gepensioneerden met een vast pensioen. Pensioenen worden zelden volledig geïndexeerd. Elke maand dat de prijzen sneller stijgen dan de uitkering, wordt de aanvulling op de AOW een stukje minder waard.

- Huurders. Huren stijgen mee met de inflatie, maar de huurder bouwt geen vermogen op en ziet ook geen schuld verdampen. Hij betaalt alleen.

- Mensen zonder onderhandelingsmacht. Wie zijn loon niet kan laten meebewegen — flexwerkers, zzp’ers met vaste tarieven, uitkeringsgerechtigden — levert reëel in.

Tegenover hen staan de winnaars: huiseigenaren met een lopende hypotheek, oud‑studenten met een studieschuld tegen een lage rente, en bedrijven met langlopende leningen op de balans.

Het ongemakkelijke eindplaatje

Een inflatie van 3,5 procent klinkt politiek als een probleem. Economisch is het ook een herverdelingsmachine: van spaarders naar leners, van huurders naar huiseigenaren, van burgers naar de staat. Wie braaf gespaard heeft en geen schuld durfde te maken, betaalt mee aan de schuld van de buurman — en aan die van Den Haag.

Misschien moet de vraag dus niet langer zijn of inflatie “erg” is, maar wie er precies voor opdraait. Want zolang prijzen sneller stijgen dan rentes en lonen, blijft de stille regel hetzelfde: schulden hebben loont, sparen kost.

Wat kost wat (op een schuld van 200.000 euro, per jaar)

- Nominale hypotheekrente 3,8% → 7.600 euro rentelasten

- Inflatie 3,5% → 7.000 euro reële waardevermindering van de schuld

- Reële rente → circa 600 euro per jaar (0,3%)

- Effect bij 5% inflatie → schuld krimpt reëel met 10.000 euro, hypotheekrente wordt feitelijk negatief

Hoe bescherm je je koopkracht?

- Zet niet je hele vermogen op een spaarrekening; spreid naar bijvoorbeeld depositoladders of brede indexfondsen.

- Los een lage hypotheekrente niet vervroegd af — die schuld werkt voor je zolang de inflatie hoger ligt dan de rente.

- Onderhandel jaarlijks over je loon of tarief; een vast bedrag is bij 3,5% inflatie elk jaar een loonsverlaging.

- Kijk kritisch naar pensioenindexatie en aanvullende oudedagsvoorzieningen.

POPULAIR NIEUWS

Oplichters misbruiken de overstap van iDEAL naar Wero: trap niet in deze nieuwe phishingtruc

Camperramen 's nachts dicht houden? 3 goede redenen (en hoe je tóch fris slaapt)

Was de gemiddelde wereldburger in 1926 rijker of armer dan die in 2026?

Hittegolf in Amsterdam: koelte is tijdelijk, nummer vier loert

Wat zegt jouw scheet over je lichaam? Wetenschappers onderscheiden 3 types – welke ben jij?

De machtigste landen ter wereld in 2026: zo ziet de wereldorde er uit

Loading