Pensioen ineens 20% hoger – tot je zorgtoeslag wegvalt

Economiezondag, 17 mei 2026 om 5:44

bijgewerkt om zondag, 17 mei 2026 om 6:19

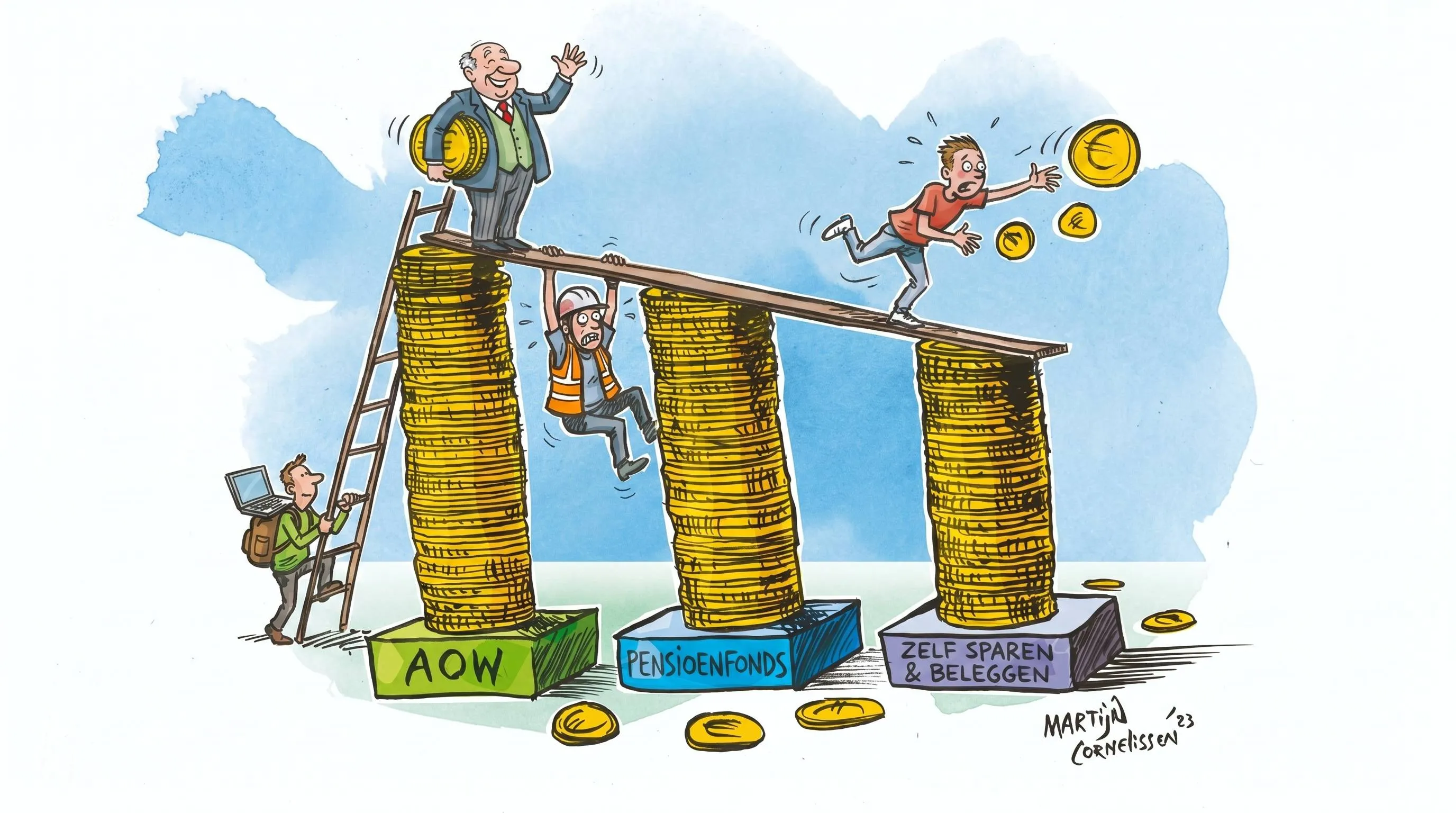

Het nieuwe pensioenstelsel zorgt voor forse verhogingen van uitkeringen, gemiddeld rond de 10 tot 20 procent. Goed nieuws voor gepensioneerden, maar er zit een verborgen rekening aan vast: hogere pensioeninkomens kunnen zorg- en huurtoeslagen wegvagen en netto juist voor teleurstelling zorgen

De overgang naar het nieuwe pensioenstelsel begint zich nu voelbaar te vertalen in de portemonnee. Pensioenfondsen die al zijn overgestapt, hebben de uitkeringen in een klap verhoogd; de overheid spreekt over een gemiddelde stijging van circa 14 procent, met uitschieters richting 20 procent. Dat is mogelijk omdat fondsen minder grote buffers hoeven aan te houden en meer van iedere ingelegde euro direct naar het pensioen mag.

Tegelijkertijd verandert er op papier iets fundamenteels: het pensioeninkomen van veel ouderen springt omhoog, en dat is precies de basis voor toeslagen als zorgtoeslag en huurtoeslag. Wie nu nog relatief veel van zijn maandbudget uit die toeslagen haalt, kan daardoor verrast worden als een deel of zelfs de volledige toeslag verdwijnt omdat het verzamelinkomen boven een grens komt. Netto blijft er dan minder over dan de forse pensioenverhoging op het eerste gezicht suggereert.

Een eenvoudig voorbeeld maakt dat duidelijk. Stel: een alleenstaande gepensioneerde ontvangt nu 1.800 euro bruto per maand aan AOW en pensioen en krijgt daarbij 120 euro zorgtoeslag. Na de overstap naar het nieuwe stelsel stijgt zijn pensioeninkomen met 20 procent naar 2.160 euro per maand; daardoor valt de zorgtoeslag terug naar 20 euro. Op papier gaat hij dus 360 euro bruto pensioen vooruit, maar hij verliest 100 euro toeslag en betaalt bovendien meer belasting, zodat er uiteindelijk misschien 180 à 200 euro extra besteedbaar inkomen overblijft. De bruto plus van 20 procent voelt dan in de supermarkt eerder als een bescheiden meevaller.

In de praktijk ontstaat zo een nieuwe tweedeling: wie nauwelijks of geen toeslagen ontvangt, profiteert direct en voluit van de hogere pensioenuitkering, terwijl huishoudens met een smalle beurs juist zien dat hun vangnet wordt teruggeschroefd. Voor hen kan een “cadeautje” van 15 à 20 procent extra pensioen leiden tot een lagere of nauwelijks hogere totale koopkracht als zorg- of huurtoeslag in één keer wordt afgesneden. De prikkel om bij te verdienen of langer door te werken wordt daarmee ook ingewikkelder, omdat elke extra euro inkomen een reeks fiscale en sociale effecten kan losmaken.

Politiek en fondsen presenteren de hogere pensioenen graag als bewijs dat het nieuwe stelsel werkt, maar de echte test volgt pas wanneer duidelijk wordt hoeveel mensen netto winnen of verliezen. Transparantie over de samenloop van pensioen en toeslagen is daarbij cruciaal, net als tijdige, begrijpelijke communicatie richting deelnemers. Zonder die helderheid dreigt de hervorming die bedoeld was om het stelsel toekomstbestendig te maken, uitgelegd te worden als een verkapte bezuiniging op de meest inkomensafhankelijke groepen.

De vraag is dus niet hoeveel pensioen je erbij krijgt, maar hoeveel er na de toeslagenkorting nog echt van overblijft.

Rekenvoorbeeld huurtoeslag

Stel: een gepensioneerd stel huurt een woning en heeft naast AOW samen 1.600 euro bruto aanvullend pensioen per maand.Ze ontvangen 250 euro huurtoeslag, omdat hun gezamenlijk inkomen onder de inkomensgrens blijft.

Na de overgang naar het nieuwe stelsel verhoogt het pensioenfonds de uitkering met 15 procent.Het gezamenlijke pensioen stijgt dan naar 1.840 euro per maand.Daardoor schuiven ze met hun inkomen een stuk omhoog en wordt de huurtoeslag fors afgebouwd: van 250 naar 100 euro per maand.

Op papier lijken ze 240 euro per maand vooruit te gaan door het hogere pensioen.Maar omdat ze 150 euro huurtoeslag verliezen en iets meer belasting betalen, houden ze netto nog maar zo’n 80 à 100 euro extra per maand over.

Een royale pensioenverhoging verandert zo voor huurders met een krap budget in een veel kleinere netto meevaller – en soms in het gevoel dat de hervorming vooral de vaste lasten duurder maakt.

POPULAIR NIEUWS

Energierekening stijgt vanaf vandaag voor veel huishoudens: dit verandert er en dit kun je doen

Gezin dat helemaal geen slachtoffer toeslagenschandaal was kreeg toch 7 ton

In deze landen wonen de meeste steenrijke mensen

Dit verdienen spelers van Oranje: Virgil van Dijk 57.500 per dag, 40 euro per minuut

De verborgen rekening van de hittegolf: dit gaat het jou kosten

Werken in de hitte: dit zijn je rechten als de temperatuur boven de 30 graden uitkomt

Loading