Geen gratis geld meer: zo hard raken hogere hypotheekrentes huiseigenaren en starters

Economiewoensdag, 07 januari 2026 om 8:47

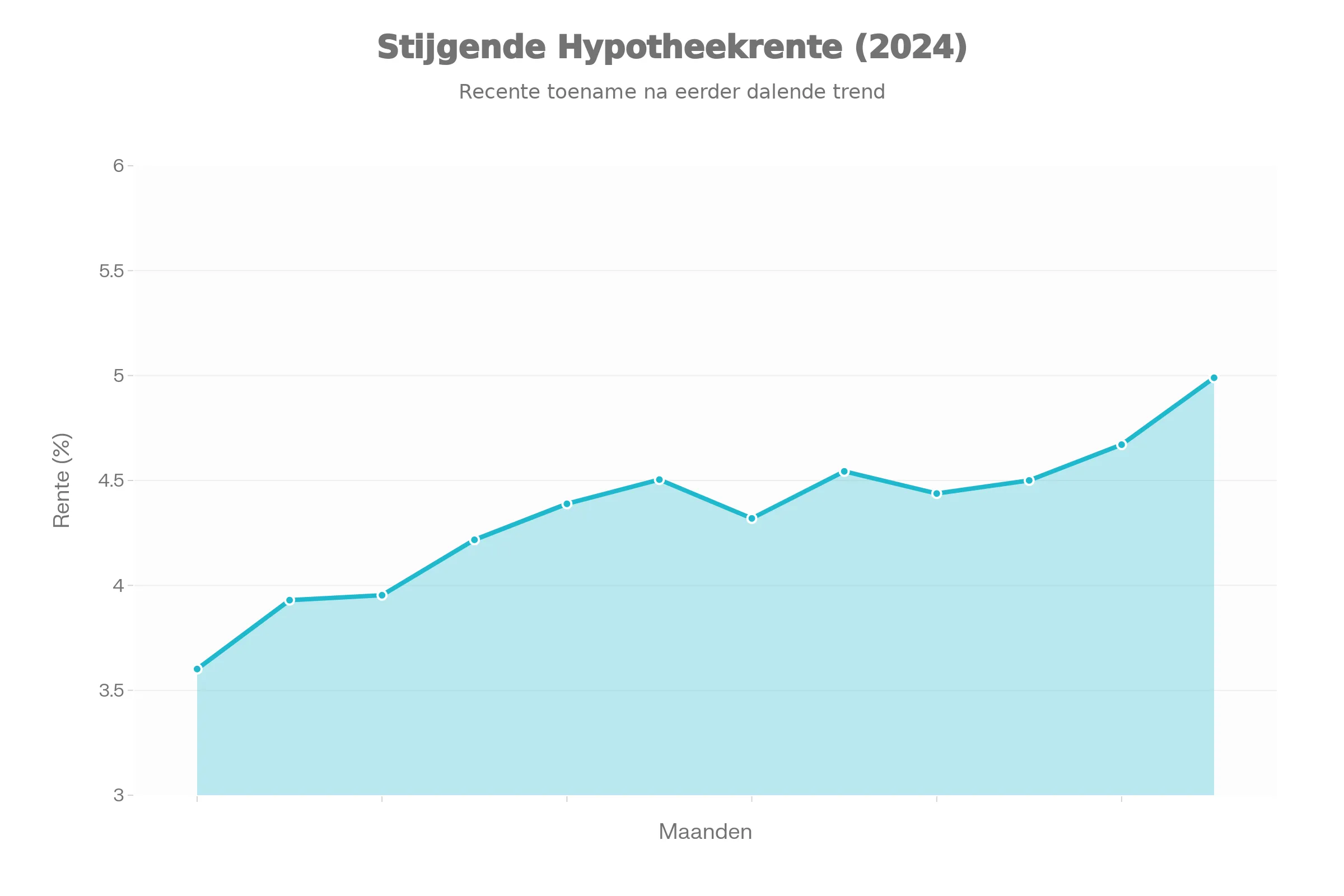

De hypotheekrente kruipt omhoog en dat voelen consumenten direct in hun maandlasten, leencapaciteit en bestedingsruimte. Oorzaken liggen vooral in inflatie, centrale banken en geopolitieke onrust; voor de toekomst schetsen experts een bandbreedte van grofweg 3 tot 4,5 procent, zonder spectaculaire daling.

Waaróm de hypotheekrente stijgt

- Hypotheekrentes volgen grofweg de kapitaalmarktrente en het beleid van de Europese Centrale Bank: hogere inflatie en onzekerheid dwingen centrale banken tot relatief hoge rentes, wat hypotheken duurder maakt.

- In 2025 liep de kapitaalmarktrente licht op, onder meer door hardnekkige dienstinflatie en hogere risicopremies, waardoor ook de gemiddelde hypotheekrente langzaam omhoog kroop.

- Daarbovenop zorgen hogere Amerikaanse handelstarieven onder president Trump en geopolitieke spanningen voor extra onrust op financiële markten, wat rentes wereldwijd opstuwt.

Wat betekent dit voor consumenten nu?

- De gemiddelde 10‑jaarsrente met NHG bewoog in 2025 rond circa 3,5 à 3,7 procent en wordt voor 2026 in veel scenario’s tussen grofweg 3 en 4,5 procent verwacht, afhankelijk van inflatie en ECB‑beleid.

- Voor starters betekent elke 0,5 procentpunt hogere rente direct minder leencapaciteit: minder huis voor hetzelfde inkomen en vaker uitwijken naar kleinere woningen of andere regio’s.

- Doorstromers met een oude, zeer lage rente (1–2 procent) denken twee keer na voordat ze verhuizen; de sprong naar een veel hogere rente maakt een nieuw huis vaak fors duurder in maandlasten, waardoor ze “vast” komen te zitten.

Maandlasten en koopkracht

- Bij een lening van enkele tonnen scheelt het honderden euro’s per maand of je rond 3 procent of tegen 5 procent rente betaalt; minder bestedingsruimte voor boodschappen, vakantie en andere consumptie is het directe gevolg.

- Omdat het maximale aftrektarief van de hypotheekrente inmiddels rond de 37,5 procent ligt, komt een groter deel van de bruto rente direct voor rekening van de consument dan tien jaar geleden.

- Banken kijken bovendien kritischer naar inkomen en leeftijd; wie richting pensioen gaat, merkt dat een hogere rente de betaalbaarheid van een nieuwe of hogere hypotheek extra onder druk zet.

Overschrijven, vastzetten en keuzes

- Oversluiten is veel minder vaak een gouden greep dan in de jaren van extreem lage rente: wie nu al rond de 3 à 3,5 procent zit, wint weinig met een nieuwe rentevaste periode, terwijl boeterente en kosten soms hoog zijn.

- Huiseigenaren met een variabele of binnenkort aflopende rente moeten kiezen: kort vast tegen iets lagere rente maar meer risico, of langer vast tegen een iets hogere rente maar meer zekerheid.

- Extra aflossen kan aantrekkelijk zijn voor wie spaargeld over heeft en de maandlasten structureel omlaag wil brengen, al blijft een goede buffer belangrijk.

Toekomst: geen gratis geld meer

- Verschillende adviesketens en banken schetsen voor 2026 vooral een scenario van stabiliteit met een lichte stijging: de kans dat de 10‑jaarsrente langdurig onder de 3 procent duikt, wordt klein geacht.

- Scenario’s lopen van een iets lagere rente bij dalende inflatie (rond 3 procent) tot een niveau boven 4,5 procent als inflatie en geopolitieke spanningen opnieuw oplaaien; in die laatste variant wordt wonen voor veel consumenten ronduit krap.

- Voor consumenten betekent dit een nieuw normaal: niet wachten op het sprookje van bijna gratis geld, maar nuchter rekenen met rentes tussen grofweg 3 en 4,5 procent en vooral kijken welke maandlast vandaag écht haalbaar is.

POPULAIR NIEUWS

Wat je (niet) moet doen bij onweer

Hoe de babyboomers Nederland en Europa hebben genaaid

Gek genoeg piekt op deze leeftijd je behoefte aan seks

Poetin haat het Westen – maar laat zijn geheime kinderen door nannies opvoeden als Europeanen

Deze drie drankjes hydrateren beter dan water

Voor de mensen thuis: Vlucht Brekelmans (VVD) naar Canada kostte 180.000 euro

Loading