Tien geldfouten die je koopkracht ongemerkt opeten – maak jij er ook een paar?

tipsdonderdag, 25 juni 2026 om 12:59

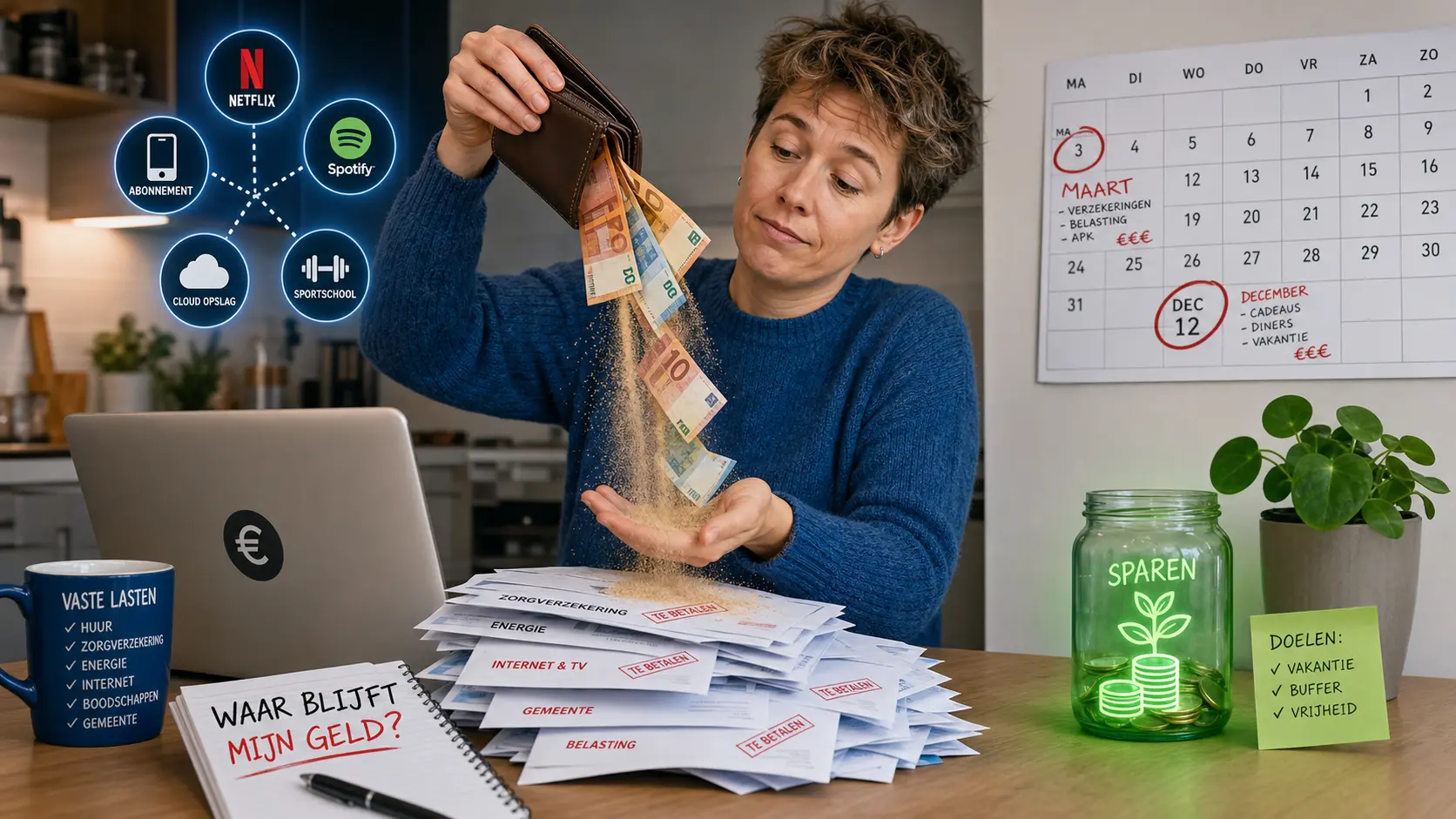

Veel Nederlanders hebben anno 2026 het gevoel dat hun geld verdampt: de prijzen stijgen, de loonstrook lijkt niet mee te doen en aan het einde van de maand is de rekening alweer rood. Dat heeft óók te maken met inflatie en hogere vaste lasten, maar niet alleen. Een deel van de pijn zit in een paar taaie geldfouten die we massaal blijven maken. Niet spectaculair, wel dodelijk voor je koopkracht: geen buffer, geen overzicht, een bos aan abonnementen en toeslagen die je nooit aanvraagt. Wie ze één voor één fileert, ziet dat veel “geldproblemen” minder onvermijdelijk zijn dan ze voelen – en dat een paar saaie ingrepen meer opleveren dan de zoveelste side hustle‑guru op TikTok.

1. Leven op gevoel, niet op cijfers

We “denken” ongeveer te weten wat er binnenkomt en wat eruit gaat – en daar gaat het al mis. Zonder keihard overzicht van inkomsten, vaste lasten en dagelijkse uitgaven is elk financieel gesprek een gok. Wie zijn situatie niet doorrekent, laat de bankrekening sturen in plaats van andersom. Dat is comfortabel zolang het goed gaat, maar desastreus zodra de prijzen oplopen of er een tegenslag komt.

2. Geen buffer: elke tegenslag wordt een crisis

De kapotte wasmachine, de tandartsrekening, de naheffing: ze komen altijd “ongelegen”, maar nooit onverwacht. Toch leeft een grote groep Nederlanders zonder praktische buffer, waardoor elke tegenvaller direct in roodstand, flitslening of incasso eindigt. Dat voelt als pech, maar is meestal gewoon beleid: maandelijks alles uitgeven en hopen dat het goed gaat. Koopkrachtverlies begint niet bij de inflatiecijfers, maar bij het ontbreken van die saaie noodspaarpot.

3. Vaste lasten als heilige huisjes

Huur, energie, verzekeringen, telefoon: het zijn de rekeningen die “nu eenmaal zo zijn”. Alleen: juist daar ligt de grootste winst. Wie nooit vergelijkt, polisvoorwaarden doorloopt of dubbele dekking wegsnijdt, betaalt jarenlang meer dan nodig. Bedrijven rekenen erop dat je niet oplet en de automatische incasso wel zijn werk doet. De consument die wél oplet, wint elke maand stilletjes koopkracht terug – zonder een euro extra te verdienen.

4. De abonnementen‑eroderende werking van comfort

Elke streamingdienst kost “maar een tientje”, elk loterijtje “maar een paar euro”, elk clubje “maar één keer per maand”. Samen vormen die kleintjes een permanente lek in je budget. Het pijnlijke is: veel daarvan gebruik je nauwelijks. Maar opzeggen voelt lastig, gedoe, bijna alsof je een stukje identiteit inlevert. Intussen verdwijnt er ongemerkt een vakantie per jaar in de digitale prullenbak van ongebruikte abonnementen.

5. Zogenaamd “te trots” voor toeslagen

In een land waar toeslagenstelsels de ene na de andere parlementaire enquête opleveren, is het niet gek dat mensen huiverig zijn om er gebruik van te maken. Maar wie uit trots, schaamte of wantrouwen geen huur- of zorgtoeslag aanvraagt terwijl hij er wél recht op heeft, laat gewoon geld liggen. Dat is moreel netjes, financieel dom. Er is niets heldhaftigs aan vrijwillig minder koopkracht accepteren dan waar je wettelijk aanspraak op hebt.

6. De struisvogelstrategie bij beginnende geldproblemen

De eerste aanmaning gaat ongeopend in de la, de tweede “komt wel een keer”, de derde zorgt voor een dichtklappend keelgat. Pas als de deurwaarder in zicht komt, wordt er gebeld. Dat patroon is menselijk, maar desastreus: juist in de fase van beginnende problemen kun je nog afspraken maken, uitstel regelen, regelingen vinden. Wie te laat reageert, wordt gestraft met boetes en incassokosten – pure, vermijdbare koopkrachtvernietiging.

7. Inflatie als natuurkracht, niet als signaal

Inflatie voelt als een soort weerbericht: het gebeurt nu eenmaal. Maar in de supermarkt is het gewoon een uitnodiging om je gedrag te herzien. Wie in een jaar tijd 3–4 procent prijsstijging accepteert zonder merken, winkels of gewoonten aan te passen, laat dagelijks geld liggen. Je hoeft geen extreme koopjesjager te worden, maar bewust boodschappen doen – minder impulsen, meer alternatieven – is één van de weinige plekken waar je inflatie direct kunt terugvechten.

8. Dure maanden doen alsof ze je overvallen

Kerst, vakanties, gemeentelijke aanslagen en verzekeringspremies komen hooguit onverwacht voor wie weigert een jaaroverzicht te maken. Als je wéét dat maart en december traditioneel duur zijn, kun je daar het hele jaar op voorsorteren. Niet plannen betekent dat dure maanden standaard eindigen in “even de creditcard pakken” – met rente en aflossing als stille vijand van je koopkracht in de rest van het jaar.

9. Zwijgen over geld – tot het echt misgaat

Nederlanders praten liever over politiek, woningmarkt en pensioenstelsel dan over hun eigen bankrekening. Zolang het stil blijft, lijkt er niets aan de hand – tot het opeens misgaat en schaamte de drempel naar hulp nog hoger maakt. Ironisch genoeg is vroegtijdig praten juist de goedkoopste interventie: familie, vrienden, gemeente, hulpinstanties kunnen mee kijken, meedenken en meeregelen. Wie blijft zwijgen, betaalt de rekening alleen.

10. Geen systeem, wel goede voornemens

De kern van al deze fouten: we hebben wél doelen (“meer sparen”, “minder stress”), maar geen systeem. Zonder vaste momenten voor administratie, automatische spaaropdrachten en duidelijke budgetten blijft elke maand een geïmproviseerd gevecht met dezelfde problemen. Het politieke debat gaat over koopkrachtplaatjes, maar in de praktijk bepaalt je persoonlijke systeem of je meebeweegt met die cijfers of eronder zakt. Wie dat systeem opzet, wint niet alleen euro’s, maar ook rust.

POPULAIR NIEUWS

Zoveel scheelt het als je in september op vakantie gaat in plaats van augustus

De rijkste vrouw van Rusland ziet haar imperium in vlammen opgaan

Gewicht verliezen na je 40e? Met deze tips kan het

Gebruik je bloeddrukverlagers of plaspillen? Bij 35 graden kan je medicijn ineens gevaarlijk anders werken

Java sluit nationaal park rond vulkaan Bromo af vanwege branden

Kanker Joe Biden uitgezaaid en pijnlijk: zoon Hunter doorbreekt de stilte

Loading