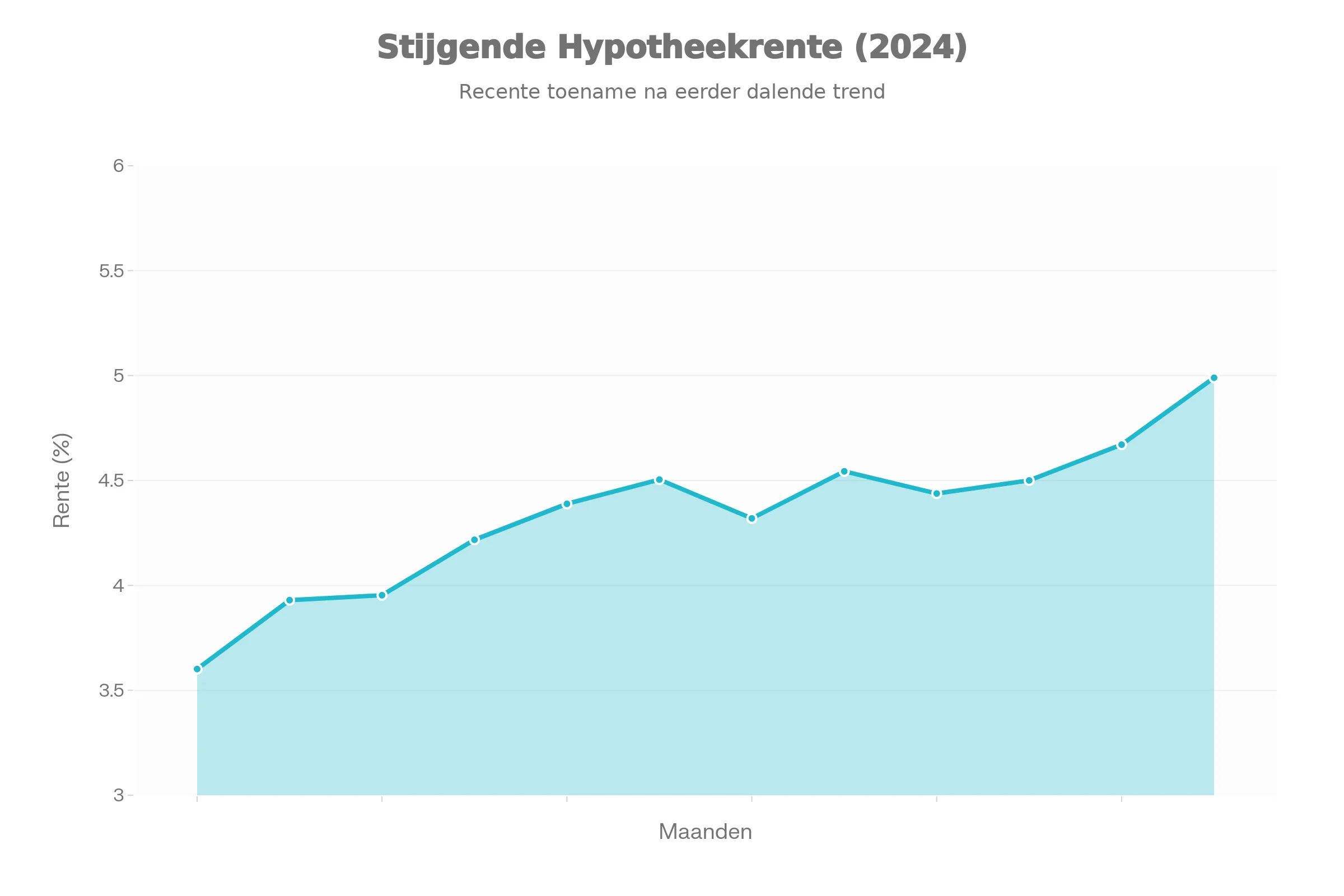

Voor veel starters is een eigen huis inmiddels een fata morgana. Samen met vrienden kopen lijkt ineens wél een sleutel tot de woningmarkt: meer inkomens op één aanvraag, dus een hogere gezamenlijke hypotheek en meer kans om überhaupt iets te vinden. Met de nieuwe Vriendenhypotheek van de Consumentenbond, Frits Hypotheken en Triodos Bank wordt dat idee nu zelfs expliciet in een product gegoten.

Maar wie doorrekent, ziet vooral: haken en ogen. Banken zijn nog altijd huiverig voor een hypotheek op meer dan twee namen. Het kan bij een handvol aanbieders, maar is maatwerk en gaat gepaard met extra advies- en notariskosten. Bovendien is iedereen die tekent hoofdelijk aansprakelijk voor de volledige schuld: als één vriend zijn baan verliest of weg wil, draaien de anderen in principe voor alles op.

De echte stress zit niet in de aanvraag, maar in de toekomst. Wat als iemand gaat samenwonen, kinderen krijgt of emigreert? Wat als een van de bewoners overlijdt en de erfgenamen het huis willen verkopen? Notarissen en de Consumentenbond hameren daarom op een stevige overeenkomst gezamenlijke koopwoning, waarin je vooraf vastlegt wie welk deel bezit, wie welke kosten draagt én wat er gebeurt als iemand uitstapt.

Fiscaal worden vrienden bovendien elkaars fiscale partner, met alle gevolgen voor belastingaangifte en aftrekposten. En dan is er nog het sociale risico: een gedeelde koopwoning overleeft ruzies en scheve verwachtingen niet zomaar.

Is een huis kopen met vrienden dan een goed idee? Voor een specifieke groep – financieel stabiele vrienden met lange horizon, veel vertrouwen én een ijzersterk contract – kan het een reële route zijn naar woonzekerheid. Maar wie vooral een snelle shortcut zoekt in een overspannen markt, onderschat hoe hard de juridische realiteit kan zijn. Samen kopen kán, maar alleen als je van tevoren alles regelt wat je liever niet wilt bedenken.

De Vriendenhypotheek

Met de nieuwe Vriendenhypotheek kunnen drie of vier personen samen eigenaar worden van één woning en gezamenlijk een hypotheek afsluiten. De bank kijkt naar álle inkomens en bepaalt zo de maximale leencapaciteit. De rente is vergelijkbaar met een reguliere hypotheek, maar de constructie is niet beschikbaar met Nationale Hypotheek Garantie (NHG). Alle kopers zijn hoofdelijk aansprakelijk: de bank mag ieder van hen aanspreken voor de volledige schuld. Afspraken over in- en uitstappen, kostenverdeling en overlijden worden vastgelegd in een aanvullende overeenkomst of onderhandse akte.

Lees ook

POPULAIR NIEUWS

Toprecruiters zijn duidelijk: in deze studies zit de meeste baanzekerheid

Kamperen in 2026: in dit populaire vakantieland betaal je de hoofdprijs

Sparen? Probeer de Japanse spaarmethode 'Kakeibo'

Zo droog was het in Nederland voor het laatst in 1976 — zoveel erger is het nu

Waarom de héle snelweg dichtgaat in Nederland (en je in het buitenland vaak gewoon kunt doorrijden)

Boete voor sproeien tijdens verbod: zo streng kijkt het waterschap mee

Loading