Klimaatschade stijgt jaar na jaar: zoveel meer ga je straks betalen voor je woon- en autoverzekering

Economiewoensdag, 01 juli 2026 om 6:05

Klimaatschade neemt in rap tempo toe en dat gaan consumenten steeds harder voelen in hun portemonnee. Verzekeraars zien de kosten door extreem weer jaar na jaar stijgen – en berekenen die door. De vraag is niet óf premies omhooggaan, maar hoeveel jij straks extra betaalt voor je woon- en autoverzekering.

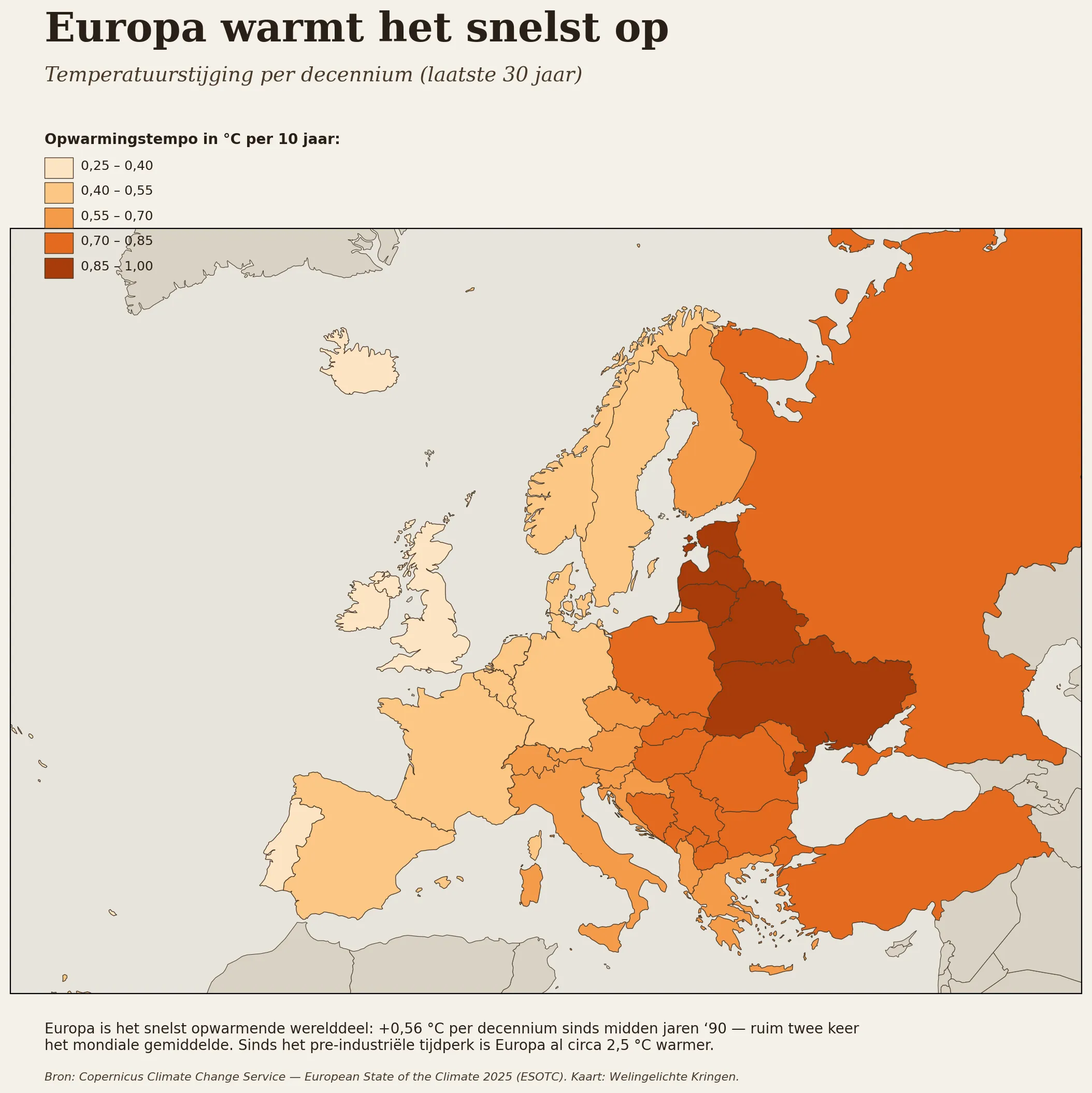

Klimaatschade bereikt recordniveaus

Nederland krijgt steeds vaker te maken met hevige regenval, stormen, hagel en overstromingen. Volgens recente cijfers van verzekeraars lopen de jaarlijkse schadeclaims inmiddels in de miljarden.

- In de afgelopen vijf jaar is klimaatschade met tientallen procenten gestegen

- Vooral waterschade en stormschade nemen fors toe

- Extreme weersomstandigheden komen vaker en heftiger voor

Voor verzekeraars betekent dit simpelweg: hogere kosten. En die kosten worden vrijwel altijd doorberekend aan klanten.

Premies stijgen sneller dan inflatie

Waar verzekeringen vroeger relatief stabiel waren, zie je nu een duidelijke trend: premies stijgen sneller dan de inflatie.

Vooral deze verzekeringen worden duurder:

- Woonverzekering (opstal en inboedel)

- Autoverzekering (vooral allrisk)

- Reisverzekering (door extreem weer en claims)

Experts verwachten dat de stijging de komende jaren doorzet, zeker als extreme weersomstandigheden blijven toenemen.

Zoveel meer ga je betalen

Hoewel exacte bedragen verschillen per situatie, zijn de eerste trends duidelijk zichtbaar:

- Woonverzekering: gemiddeld 10% tot 25% duurder in de komende jaren

- Autoverzekering: stijging van 5% tot 15%, afhankelijk van dekking en regio

- In risicogebieden (zoals overstromingsgevoelige regio’s) kunnen premies nog harder stijgen

Een concreet voorbeeld: betaal je nu €50 per maand voor je woonverzekering, dan kan dat oplopen naar €60 tot €65 binnen enkele jaren.

Waarom verzekeraars ingrijpen

Verzekeraars hebben weinig keuze. Door klimaatverandering worden risico’s minder voorspelbaar en schades groter.

Daarnaast spelen nog andere factoren mee:

- Hogere kosten voor herstel en materialen

- Meer claims per jaar

- Strengere eisen vanuit herverzekeraars

In sommige gevallen overwegen verzekeraars zelfs om bepaalde risico’s (deels) niet meer te dekken.

Wat kun je zelf doen?

Hoewel je de premie niet volledig kunt voorkomen, zijn er manieren om de stijging te beperken:

- Vergelijk jaarlijks verzekeringen

- Verhoog eventueel je eigen risico

- Investeer in preventie (zoals waterafvoer of stormbestendige maatregelen)

- Controleer of je niet oververzekerd bent

Slim omgaan met je verzekering kan op termijn tientallen euro’s per maand schelen.

Dit is nog maar het begin

De verwachting is dat klimaatschade de komende decennia blijft toenemen. Daarmee lijkt ook een structurele stijging van verzekeringspremies onvermijdelijk.

Voor consumenten betekent dit een nieuwe realiteit: wonen en autorijden worden niet alleen duurder door energie en brandstof, maar ook door verzekeringen die zich aanpassen aan een veranderend klimaat.

POPULAIR NIEUWS

Dit is waarom je nooit moet schuilen in je camper of caravan tijdens onweer

De 5 grootste afknappers tijdens seks (veel mensen zeggen ze ongemerkt)

Nieuwe mega‐studie: niet alleen zijn, maar eenzaamheid sloopt het brein”

Bijna iedereen gebruikt schoonmaakmiddelen verkeerd: zo maak je je huis schoon zonder jezelf te schaden

Je ziet vast weleens dit vreemde wifi-symbool op je smartphone: dit is de verrassende functie ervan

5 Woonwinkels met de beste prijs-kwaliteit (2026)

Loading