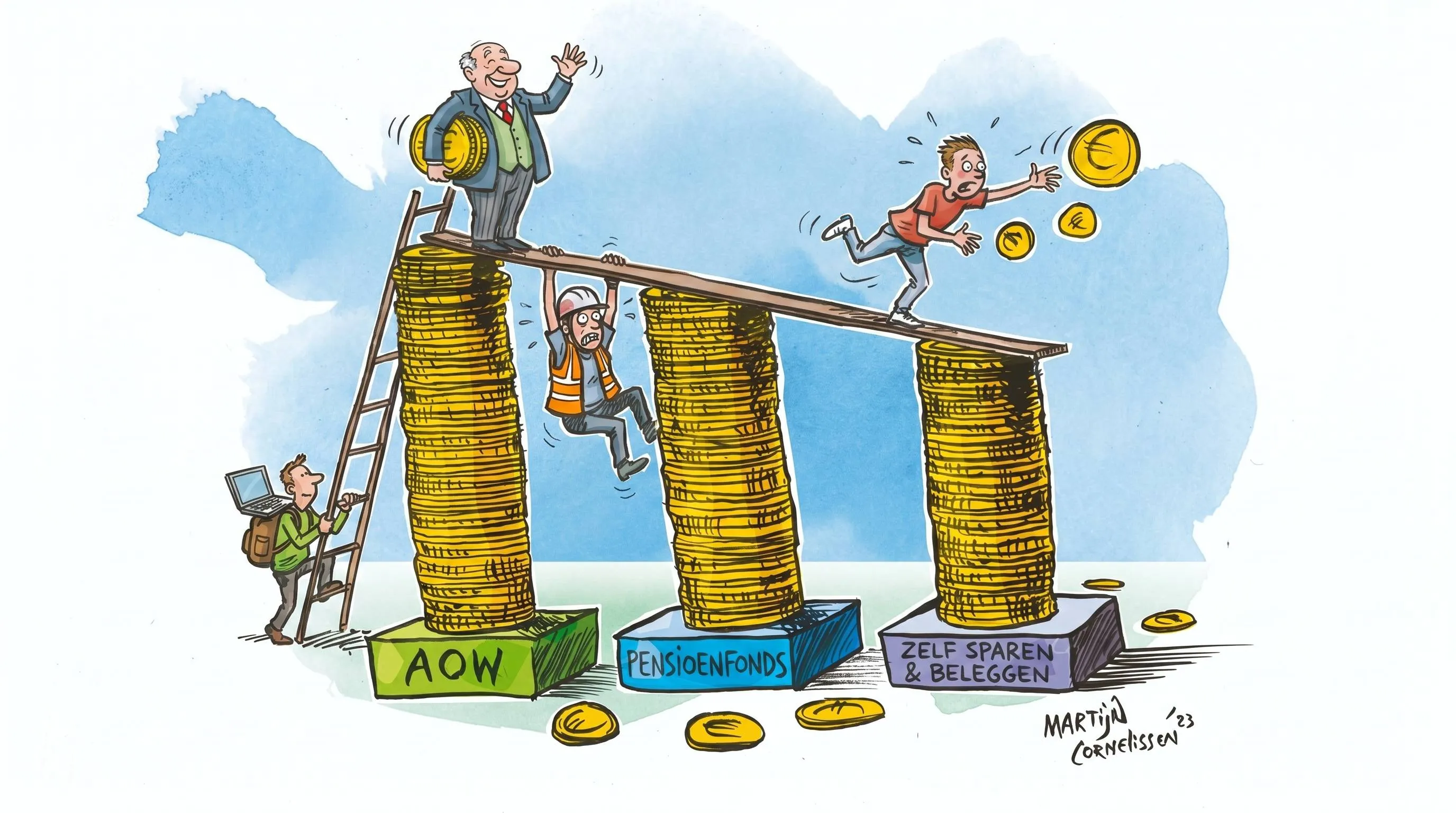

Het vernieuwde pensioenstelsel laat zich graag verkopen als win‑win: pensioenen kunnen vaker omhoog, het wordt transparanter en past beter bij flexibele loopbanen. In de praktijk zijn er duidelijke groepen die meer voordeel hebben dan anderen – en een paar groepen die vooral extra risico krijgen aangereikt.

Per 1 januari 2026 is meer dan de helft van de werkenden en gepensioneerden al over naar het nieuwe stelsel; bij de fondsen die zijn overgestapt stegen de uitkeringen gemiddeld met zo’n 14 procent. Dat klinkt spectaculair, maar die plus is deels een gevolg van lagere buffers en een andere manier van risico verdelen – geen gratis geld, maar anders verdeelde kansen.

Eerste winnaar: huidige gepensioneerden bij overgestapte fondsen

Voor wie nu al met pensioen is bij een fonds dat de stap heeft gezet, is het voordeel meteen zichtbaar op de bankrekening. Ruim een miljoen gepensioneerden zagen hun pensioenuitkering begin 2026 fors stijgen, bij sommige fondsen rond diezelfde 14 procent.

Die verhoging is structureel: door lagere buffers kan een groter deel van premie en rendement direct naar de uitkering. Tegelijkertijd bewegen uitkeringen straks meer mee met de economie; in slechte jaren kan het dus ook een tandje terug. De huidige gepensioneerden profiteren daarmee nu van een sprong omhoog, terwijl een deel van het langetermijnrisico vooral bij de generaties ná hen ligt.

Grote langetermijnwinnaars: jongeren met flexibele loopbanen

In het oude stelsel betaalden jongeren via de doorsneepremie feitelijk mee aan de opbouw van ouderen; dat systeem verdwijnt. De premie wordt straks een vlak percentage en elke ingelegde euro werkt langer voor wie jong begint – het rendement kan tientallen jaren doorrollen.

Voor werknemers die vaker van baan, sector of contract wisselen, is dat een belangrijke verbeteringen. Het oude stelsel was ontworpen voor een leven lang dezelfde werkgever; het nieuwe is gunstiger voor mensen met flexibele banen en kortere contracten. Jongeren met een grillig cv, maar wél structurele pensioenopbouw, zijn daarmee de grote langetermijnwinnaars – mits financiële markten meezitten.

Zzp’ers: eindelijk een gelijk speelveld

Een vaak vergeten winnaar is de zzp’er. Waar zelfstandigen vroeger veel minder fiscale ruimte hadden om zelf pensioen op te bouwen dan werknemers met een werkgeversregeling, is dat verschil door de nieuwe wet grotendeels weggepoetst.

Sinds de pensioenwet van 2023 mag iedereen ongeveer hetzelfde maximale deel van zijn inkomen reserveren voor pensioensparen in de derde pijler (lijfrente e.d.). Commercieel wordt de zzp’er dan ook expliciet gepresenteerd als “grote winnaar”: meer fiscale ruimte, meer regie, en dezelfde kaders als werknemers. Maar dat voordeel is optioneel – je moet het geld wel daadwerkelijk opzijzetten en het beleggingsrisico volledig zelf dragen.

Werkgevers: minder bijstortplicht, meer voorspelbaarheid

Ook werkgevers halen voordeel uit het nieuwe stelsel, al staat dat zelden op de voorpagina. In het oude systeem moesten sommige werkgevers bijspringen als hun pensioenfonds structurele tekorten had; dat risico wordt nu sterker verschoven richting deelnemer.

Met premieovereenkomsten en het verdwijnen van harde uitkeringsgaranties wordt de pensioenregeling voorspelbaarder in kosten. Voor werkgevers is er minder onzekerheid op de balans, terwijl zij naar buiten toe nog steeds kunnen zeggen dat ze een “goede pensioenregeling” bieden.

Wie profiteert minder – of helemaal niet?

Niet iedereen komt als winnaar uit de bus. Een paar groepen staan kwetsbaarder in het nieuwe stelsel:

- Mensen rond grofweg 45–60 jaar. Deze groep mist deels de voordelen van jonge jaren met vlakke premie en lang rendement, maar levert wel de oude doorsneepremie in. Daarvoor zijn compensatieafspraken nodig, die per fonds en cao verschillen en niet altijd volledig zijn.

- Onzekere inkomens en lage buffers. Wie weinig financiële ruimte heeft, voelt de grotere schommelingen in pensioenuitkeringen later harder. De rekensommen gaan uit van een gemiddelde deelnemer; juist mensen met kwetsbare inkomens leven daar vaak vér vanaf.

- Risicomijdende deelnemers De stap van gegarandeerde aanspraken naar variabele uitkeringen betekent: meer beleggingsrisico bij de deelnemer. Wie slecht slaapt van dalende koersen, krijgt er in ruil voor meer perspectief op verhogingen, ook meer onzekerheid bij.

Conclusie: voordeel voor wie risico en flexibiliteit aankan

Wie haalt nu het meeste voordeel uit het nieuwe pensioenstelsel? Op korte termijn de gepensioneerden bij fondsen die hun uitkering fors verhogen. Op lange termijn vooral jongeren met flexibele loopbanen én voldoende jaren voor zich, zzp’ers die hun extra fiscale ruimte gebruiken, en werkgevers die met minder balansrisico werken.

Daartegenover staan groepen die minder profiteren: middengeneraties die tussen wal en schip dreigen te vallen, mensen met lage inkomens en beperkte buffers, en iedereen die zekerheid hoger waardeert dan potentieel hoger rendement. Het nieuwe stelsel verdeelt niet alleen pensioengeld, maar ook risico – en wie met dat risico kan omgaan, pakt uiteindelijk het grootste voordeel.

Lees ook

POPULAIR NIEUWS

Benzine en diesel in Duitsland fors duurder na einde accijnskorting

Poetins topvertrouweling Sergej Iwanow plotseling overleden

Britse influencer riskeert vuurpeloton in Dubai na dodelijke liefdesruzie

Wat gebeurt er als je geen testament hebt?

Breinrot: advocatenkantoren in paniek door fors stijgende AI-prijzen

Extreem weer: wat vergoedt je verzekering bij hagel en bliksem?

Loading